NEWS

2022年,我国经济增速如何,受到各方关注。港口是宏观经济的“晴雨表”,港口生产情况能够一定程度上反映宏观经济运行态势。本文对2021年我国港口吞吐量增长动力进行深入挖掘分析,对2022年港口生产形势进行展望。

总体看,2021年我国港口货物吞吐量增长稳步恢复,“内河”“内贸”成为恢复的关键力量。沿海港口总体“南方快于北方”,长三角、东南区域、西南区域是沿海港口吞吐量增长的亮点;支线航道沿线和中上游地区港口成为内河港口吞吐量增长的新动能。煤炭、集装箱和矿建材料对沿海港口货物吞吐量增长贡献度为94%,矿建材料、煤炭、矿石和水泥对内河港口货物吞吐量增长的贡献度为77%。北部湾港、上海港、宁波舟山港对沿海货物吞吐量贡献度排名前三,江阴港、苏州内河港、泰州港对内河货物吞吐量贡献度排名前三。预计2022年我国港口货物吞吐量仍将稳步增长,吞吐量增速在4%左右。

2021年我国港口货物吞吐量增长稳步恢复

2021年,我国港口完成货物吞吐量155亿吨,比2020年同比净增10亿吨,相当于一年增加了近1.5个上海港的货物吞吐量。受2020年同期基数影响,2021年港口货物吞吐量增速呈现前高后低走势,一季度港口货物吞吐量同比增长18.5%,上半年为13.2%,前三季度为8.9%,全年实现6.8%的增长。2021年,港口货物吞吐量增速已恢复到疫情前水平,比2019年同比增速高1.1个百分点;2020年、2021年两年平均增速为5.6%,接近2019年5.7%的增长水平。从吞吐量的GDP弹性系数看,2021年为0.84,2020年至2021年为1.08,2019年为0.93。

“内河”“内贸”成为吞吐量稳步恢复关键力量

内贸、内河货物吞吐量均保持快速增长势头。2021年,全国港口内贸货物吞吐量增速为7.9%,高于外贸吞吐量增速3.4个百分点;内贸货物吞吐量占总吞吐量的比重为70%,对总吞吐量增长贡献度为80%。内河港口货物吞吐量增速为9.9%,高于全国3.1个百分点;内河港口货物吞吐量占总吞吐量的比重为36%,对总吞吐量增长的贡献度高达51%。内河、内贸吞吐量增长一定程度上反映了我国中西部地区工业化、城镇化的持续推进和我国经济增长的内需贡献。2021年,我国最终消费支出对经济增长贡献率为65.4%,拉动GDP增长5.3个百分点。

沿海港口总体“南方快于北方”,长三角、东南、西南地区是增长亮点

2021年,北方、南方沿海港口货物吞吐量增速分别为3.8%和6.5%,与全国沿海港口吞吐量总体增速水平相比,分别低1.4个和高1.3个百分点。北方港口货物吞吐量占沿海港口吞吐量的比重为51%,对沿海货物吞吐量增长的贡献度仅为37%,南方沿海贡献度高达63%。上述变化的主要原因是,南方沿海港口集装箱吞吐量占比相对较高,在今年外贸快速增长的带动下集装箱吞吐量实现了超预期增长。

2021年,长三角、东南、西南沿海港口吞吐量增长领先其他区域,增速分别为7.5%、11.4%和12.0%,分别高于全国沿海增速2.3个、6.2个和6.8个百分点,分别以25.8%、6.9%和8.5%的吞吐量占比,贡献了沿海港口净增量的36.5%、14.3%和18.5%。长三角主要受煤炭、集装箱等货类较快增长带动,东南沿海主要受矿建材料吞吐量快速增长的带动,西南沿海主要受煤炭、金属矿石等货类快速增长的拉动。长三角港口对全国沿海港口货物吞吐量增长的贡献度为36.5%,贡献度最大。

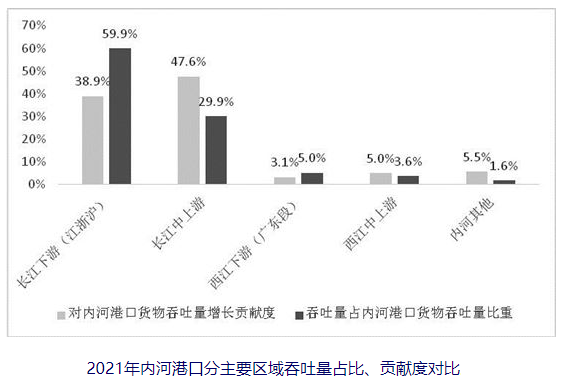

支线航道沿线和中上游地区港口成为内河港口货物吞吐量增长新动能

长江沿线、西江沿线省市内河港口吞吐量增速分别为9.5%和9.2%,其他支线航道沿线内河港口吞吐量增速为43.1%,实现高速增长。长江沿线港口货物吞吐量占内河港口货物吞吐量的比重为90%,对内河吞吐量增长的贡献度为86.5%,西江沿线吞吐量占比为8.6%,贡献度为8.1%,其他支线航道沿线内河港口占比为1.6%,贡献度达5.5%。

长江、西江分段看,呈现明显差异性。长江、西江中上游港口货物吞吐量增长较快。长江中上游港口货物吞吐量占内河港口货物吞吐量比重为30%,对内河吞吐量增长贡献度为48%,主要受矿建材料吞吐量增长的带动。西江中上游港口货物吞吐量占内河港口货物吞吐量比重为3.6%,对内河吞吐量增长贡献度为5.0%,主要受矿建材料、非金属矿石等吞吐量快速增长的带动。

煤炭、集装箱和矿建材料对沿海港口吞吐量增长贡献度为94%,矿建材料、煤炭、矿石和水泥对内河港口吞吐量增长的贡献度为77%

2021年,沿海港口煤炭、集装箱、矿建材料吞吐量占沿海港口吞吐量的比重分别为18%、28%、11%,对吞吐量增长的贡献度分别为38%、35%、21%,合计贡献了2021年沿海港口货物吞吐量新增量的94%。其中,煤炭吞吐量增长主要受火电发电量增长拉动电煤需求快速增加所致;集装箱吞吐量增长主要受外贸进出口快速增长的拉动;2021年我国火电发电量同比增长8.4%,外贸进出口额同比增长31.3%(以美元计)。矿建材料吞吐量增长主要受本地基础设施建设需求增长和沿海内河区域间矿建材料调运需求增长所致。

2021年,内河港口矿建材料、煤炭、金属矿石、水泥和非金属矿石吞吐量占沿海港口吞吐量的比重分别为32%、18%、14.2%、6.5%和4.9%,对吞吐量增长的贡献度分别为34%、18%、8.6%、8.5%和8.3%,合计贡献了2021年内河港口吞吐量新增量的77%,其次,粮食吞吐量占比为2.6%,贡献度为7.3%。上述货类增长的主要原因是,内河沿线区域工业化、城镇化持续较快推进,基础设施建设投资较快增长,相应带动了大宗能源和工业原材料、矿建材料等物资运输需求的增加。

北部湾港、上海港、宁波舟山港对沿海吞吐量贡献度排名前三,江阴港、苏州内河港、泰州港对内河吞吐量贡献度排名前三

2021年,沿海北部湾港、上海港、宁波舟山港货物吞吐量分别占全国港口吞吐量比重为2.3%、4.5%和7.9%,对全国港口货物吞吐量增长的贡献度为5.7%、4.9%和4.2%;其次为山东日照港,贡献度为3.6%。其中,受电煤需求增加、生铁产量增长、内外贸较快复苏等影响,北部湾港货物吞吐量净增量中,煤炭、金属矿石、集装箱和矿建材料吞吐量贡献了77%;受腹地外贸进出口快速增长、基建投资需求拉动等影响,上海港货物吞吐量净增量中,集装箱吞吐量贡献了75%,矿建材料贡献了45%;受腹地外贸进出口快速增长、电煤需求拉动等影响,宁波舟山港货物吞吐量净增量中,集装箱吞吐量贡献了68%,煤炭贡献了45%。

2021年,江阴港、苏州内河港、泰州港货物吞吐量分别占全国港口吞吐量比重为2.2%、1.1%和2.3%,对全国港口货物吞吐量增长的贡献度为8.7%、6.0%和5.3%。受腹地基础设施建设投资、电煤需求增长、镇江港接卸量大幅下降等因素影响,江阴港货物吞吐量净增量中,矿建材料贡献了42%,煤炭贡献了29%,金属矿石贡献了24%;苏州内河港、泰州港货物吞吐量净增量中,矿建材料分别贡献了76%和78%。

综上看,贡献度前12大港口占港口货物吞吐量的比重仅为32%,对全国港口吞吐量增长的贡献度却达56%。

预计2022年我国港口吞吐量仍将稳步增长

回顾2021年,我国港口货物吞吐量增长实现稳步恢复,主要得益于我国国民经济的持续复苏,投资、消费的稳步增长和外贸进出口的超预期增长,拉动了我国港口煤炭、矿建材料、集装箱和粮食、木材、水泥、化学肥料及农药等货类吞吐量的较快增长。其中,电煤需求快速增长对煤炭运输需求形成了有力拉动;外贸进出口快速增长对集装箱运输需求形成了超预期拉动;基础设施建设投资和中西部地区工业化、城镇化的持续较快推进对矿建材料形成了大规模运输需求。

展望2022年,虽然我国经济发展面临较大不确定性和下行压力,但宏观经济稳中向好的趋势没有变,结合国内外研究机构对全球经济和我国经济增长的判断,预计我国经济仍将保持平稳增长,增速在5.3%左右。其中,国内消费需求在常态化疫情防控下仍将缓慢复苏,对港口吞吐量特别是内贸吞吐量增长形成一定支撑;外贸进出口需求随着国外疫情形势好转和国外产能逐步恢复,高速增长的势头将有所放缓,但仍能实现稳步增长,为港口集装箱吞吐量保持持续增长提供支撑;随着稳增长政策陆续出台、一批重大工程项目启动,国内投资需求仍能稳步增长,对港口矿建材料、矿石、水泥、内贸集装箱等工业化、城镇化建设方面的货类带来持续增长需求。

基于上述情景判断,考虑“双碳”目标、产业结构转型等因素影响,结合定量预测模型,预测2022年我国港口货物吞吐量能够实现稳步增长,吞吐量与GDP的弹性系数在0.7左右,吞吐量增速在4%左右,比2020年、2021年两年平均增速略有放缓。